どうも凡人代表のはぴまるです。

さて今回は保険営業マンが資金繰りのピンチを迎えた時にまず着手すべき事を

私の実体験を元に発信していきます。

お金が充分にある方や資金繰りで悩んでいない方は読まないで大丈夫です。

【こんな方に役立ちます⬇︎】

①毎月の資金繰りが多忙な方

②保険営業がうまくいかずに悩んでいる方

③自分の経営のどこに問題があるかを知りたい方

④これから具体的な目標や、事業計画を策定したい方

⑤今現在資金繰りに苦しんでいる方

資金繰りの重要性

我々保険営業マンは

経営者

です。

見た目はスーツ着てサラリーマンっぽいですが個人事業主です。

経営者とはその会社や事業を継続することで従業員の家族や経営者個人、取引先に安定的な収入をもたらし、

その地域経済を活性化し、日本経済を支えるという役割があります。

経営者にはその事業や会社を継続させる責任があるのです。

したがって我々保険営業マンの経営の本質も

継続する事

です。

これはどんな企業も同じ事です。

そして、日々の資金繰りは企業にとっても我々保険営業マンにとっても

その事業を継続させる為に最も重要であり、

資金繰りが安定しないと安定した経営ができているとは言えません。

資金繰りが悪化する原因とは

なぜ資金繰りは悪化するのか。

その原因は

赤字

です。

⬇︎時系列にまとめてみます。

- 売上の減少

- 手取り収入の減少

- 毎月の固定費(生活費など)の支払い

- 預貯金の取り崩し→この時点で手取り収入よりも毎月の生活費が上回っている為赤字経営と言える

- 借金の増加

- 毎月の返済額(固定費)の増加

- さらに資金繰りが悪化する

例えば

30万円の収入しかないのに50万円の生活をしているのであれば

毎月20万円の赤字

となります。

預貯金があるうちはそんな生活もできるでしょうが、

その状態が続くといずれ預貯金が底をつきます。

それでもなおその生活を続けるとするならば、

以下の2つの事を実行しないとその生活は継続できません。

①借りる

②支払いを止める

資金繰りの悪化がもたらす最悪の状況とは

企業や個人事業主は前述のとおり資金繰りの悪化が続くと

①借りるか

②支払いを止めるか

の選択をします。

①借りる

借りれるうちは借りるという表現の方が正しいです。

毎月の支払や借金の返済原資に充てる手元資金を資金調達するため借金がどんどん大きくなると、財務的にある状態になります。

それは

債務超過

です。

債務超過とは一言で言えば

持ってる資産より借金の方が多い状態

です。

債務超過になると

銀行からの資金調達ができなくなるか

非常に難しくなります。

もし金融機関からの資金調達ができなければ、自己資金ですべてを賄わないといけなくなり、

いずれ手元資金が尽きて、支払いや返済ができなくなり、

銀行から一括返済を求められ、

破綻(自己破産)します。

だから債務超過になると遅かれ早かれ破綻する可能性が高くなる

ということです。

②支払いを止める

資金繰りが悪くなると、

払いたくても払えない

という状況になります。

そこで、本来支払わないといけないものを止める

という行為をやらざるを得ない事になります。

支払うべきものの例を挙げると

税金

家賃

妻へ渡す生活費

光熱費

クレジットやローンの返済

その他もろもろ

資金繰りが悪くなると

毎月どれを止めれるか、またはどれを払うべきか

という考えたくもない事を考えないといけなくなります。

これは私の実体験です。

毎月毎月資金繰りの事を考えていると、

正直生きた心地がしません。

同時に自己嫌悪に陥ってしまいます。

でもそんな事考えても、支払いは待ったなしです。

ですから、もし私と同じように毎月資金繰りで悩んでいる方は

過去を悔やんでも何の生産性も無いので

まずは今月の資金繰りを乗り越える為に

今すぐに出来ることは何か

または

今から出来る事は何か

を考える事にエネルギーを集中させましょう。

そして思いついた事を全て実行しましょう。

もちろんですが、

法律やコンプライアンス、モラルに抵触する様な事は絶対にしないでください。

当たり前のルールの中でモラルをしっかり守った上で出来る事を考えましょう。

今月の資金繰りがピンチなあなたがまず着手すべき事

まずは現状を受け入れて落ち着くこと

資金繰りが苦しいと気持ちが落ち込むと同時に慌てます。

でも、落ち込んだり慌てた所で状況は何も変わらないので

受け入れたくない気持ちを振り切り、勇気を持って、今現在の状況をまず客観的に分析し、紙に時系列に書き出します。⬇︎

- 今月の支払いは何があるのか

- その金額はいくらなのか

- 支払日はいつか

- 手元資金はいくらなのか

- 支払うべきものの優先順位は何か

資金が足りない場合の対処法

もし資金が足りない事が判明した場合は

①現金を得る手段を考える

②借りる手段を考える

③支払いを止めれるものを考える

考えられる事を全て紙に書き出します。

絶対にやってはいけない事

闇金やサラ金に手を出す

もしかしたら素早く資金調達できるかもしれませんが、

所属する保険会社によっては

上記の借金がある事が会社にバレた場合、

解雇

される可能性があります。

また、銀行へ融資を申し込んだ際、上記の借金がある事はわかりますので、その時点で否認される事があります。

ですから、これだけは避けるべきです。

金融機関への返済を止める

銀行やクレジット系の支払いを止める行為はやめるべきです。

何故なら

金融機関というのはブラック情報を共有しています。

自己破産という情報だけでなく

延滞の情報も共有されることになります。

もしマイナスな情報が登録されると、今後の資金調達が厳しくなります。

ですから、金融機関への支払いは優先すべきです。

特に

今月の支払い分を来月に返済する

という月をまたいだ延滞は絶対に避ける事です。

他人からお金を借りる行為

人から借りる

という行為は絶対にやめておく事です。

ですが、どうしようも無くなった時、唯一お願いできるとすれば、

親だけです。

その際はしっかり今の状況を伝えて、いつまでに返済できるかを伝えて、頭を下げる事です。

必ず返済する事を約束して下さい。

場合によっては

金銭消費貸借契約書

を書く事も念頭に入れておきましょう。

自分の決算書を作り現状把握をする

とりあえず今月の資金繰りを乗り越えたならばあなたがやるべき事は

正確な現状把握

です。

もし時間があれば、これを一番先にやるべきです。

今の状況を頭の中だけで考えても正確な現状把握はできません。

ですから、今現時点の

あなたの決算書

を作るべきです。

決算書の中でまず作るべきものは、

①貸借対照表

です。

その次に作るべきものは

②損益計算書

です。

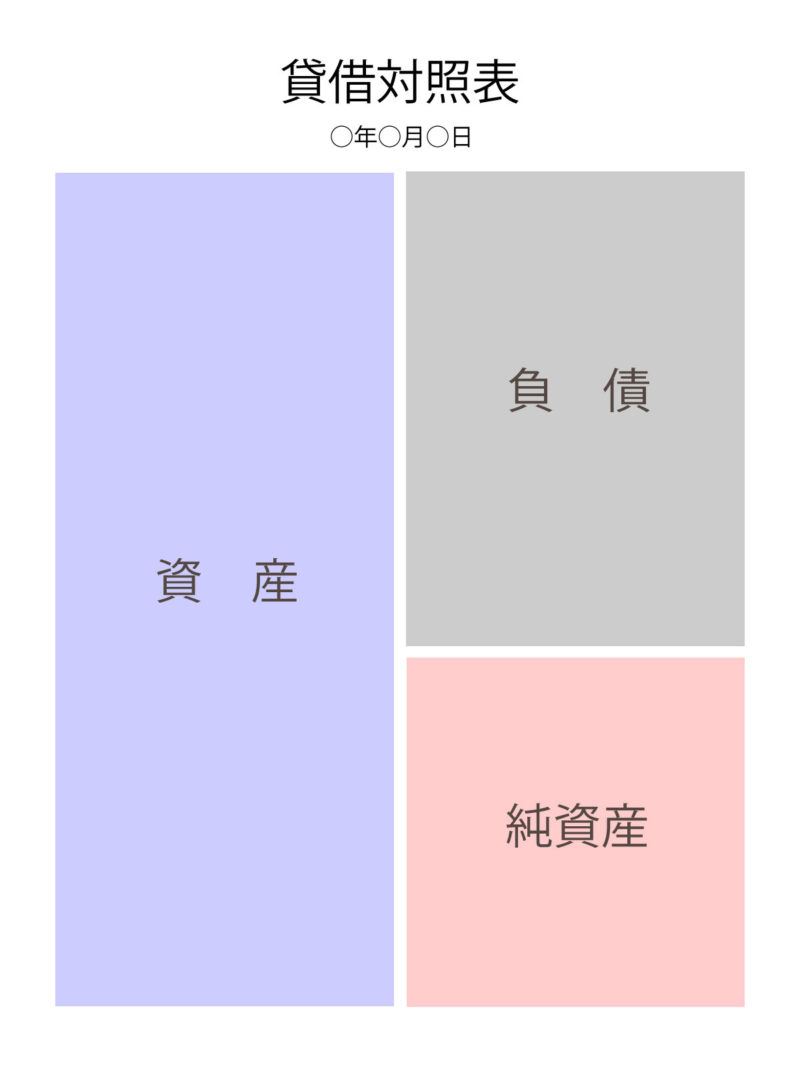

貸借対照表(バランスシート:B/S)

貸借対照表とは決算書の中で最も重要な財務諸表です。

一言で言えば

現時点のあなたの資産と負債と自己資本(純資産)を表したもの

です。

イメージは⬇︎の通りです。

まずは資産を埋めていきます。

一番上が現金で、以下現金に近いものから順に項目名と金額を記入していきます。

- 1番上に手元にある現金の残高を記入

- 下に預金口座の残高を記入(できれば口座毎に)

- 以下あなたが持っている資産を今売却した場合に売れそうな金額で記入(とりあえず概算でオッケー)

(例)⬇︎

現金 10万円

〇〇銀行 20万円

△△銀行 5万円

車 50万円

楽器 5万円

ゲーム機 1万円

パソコン 3万円

使わなくなったスマホ 1万円

カバン 1万円

土地 1,000万円

建物 500万円

などなど

次に右上の負債を埋めていきます。

(例)⬇︎

〇〇銀行住宅ローン 1,500万円

〇〇銀行カードローン 10万円

□□クレジット 50万円

など

そして最後に右下の自己資本を算出します。

算出式は⬇︎

資産合計額➖負債合計額=自己資本額(純資産額)

もし自己資本額がマイナスの場合は

既に債務超過の状態です。

逆にプラスの場合は

資産超過の状態です。

もしあなたが債務超過であれば、

これから戦略的に財務改善をする必要があります。

資産超過であっても、自己資本比率が低い場合は同じく改善が必要です。

自己資本比率の算出式は⬇︎

自己資本額(純資産額)➗総資産額✖️100=自己資本比率

ちなみに中小企業の自己資本比率のベンチマークは30%以上と言われています。

できれば50%は超えたいところです。

なので、もし債務超過であることが判明した場合、まずは

30%を目指しましょう!!

どうしたら現金を得られるかを考える

営業活動に関係のない不要な資産を売却しキャッシュを得る

決算書ができれば今の自分がどれぐらいの資産を持っているのかが項目別でわかります。

その資産の中に、

日常生活にも営業活動にも関係のない資産

があればどんどん売却して現金化すべきです。

売却の手段はフリマやオークションを活用し、手間やコストを最小限に抑えます。⬇︎

もしフリマやオークションに抵抗がある方やめんどくさい方には⬇︎こんな手法もあります。Amazonのアカウントさえあれば簡単に不用品の売却ができる仕組みです。もしかしたらこっちの方がより簡単に売却できそうです。すみません私はまだ活用した事ないのですが、近々利用してみたいと思います。

また、営業活動に関係のない車の売却は資産の中で大きなキャッシュに直結する可能性があります。

しかしできるだけ高く売却するには、中古車販売店へ依頼するよりもフリマを活用してみる事もおすすめです。⬇︎

また、投資信託や貯蓄性のある生命保険などの有価証券も解約することで現金を得られます。

ただし、生活に欠かせないものや、仕事の効率に関わる物を売却すると、

逆に生産性が悪化し、より資金繰りが悪化する可能性がありますので要注意です。

また、大至急資金が必要な場合は、売却という手段は

即効性が低いので少々長い視点で現金化していく

という感覚が必要です。

保有資産を活用してキャッシュを生む仕組みを作れないか検証する

これは意外と盲点なのですが、

資産のうち、

その資産そのものを活用してキャッシュを生み出す仕組みを作れないか

を検証する事です。

これも即効性はありませんが長い目で見た時、後々役に立つことがあります。

実際に私が実行したことは、

仕事ができない土日限定で普段仕事で使っている車をシェアすること

です。カーシェアサービスを始めるということですね。

いろんなサービスがありますが、私はエニカというサービスを活用しています。よければ下記ご参照ください。⬇︎

資金調達の手段を検証する

極力避けたいところですが、資金繰りを乗り越える為には資金調達も必要です。

資金調達の手段として考えられるのは

①銀行、クレジット会社などの金融機関から借りる

②生命保険の契約者貸付を活用する

③親から借りる

など・・・

即効性を考えるならば今持っているローンカードやクレジットカードにキャッシング機能が付いている場合は、

そのままコンビニに行ってATMで資金調達ができます。

しかしその手軽さ故、その金利は莫大です。

覚悟を持って実行しましょう。

どうしたら現金の支出を抑えられるかを考える

営業活動に関係のない毎月の固定費を削減する

資金繰り改善を図る上で必要なことはこれまで述べてきた資金調達と

固定費の削減です。

固定費の削減についてはこれからの長期的な対策と思っておいた方が良いです。

まずは固定費を項目別にざっくり計算し、その中にあなたの営業活動や売り上げに関係の無い経費から削減していきます。

○○ペイを活用する

とは言え、我々も人間ですから、最低限必要な経費は必ずある訳です。

そこで、資金繰りを気持ち和らげる手段として

〇〇ペイの活用

をお勧めします。

ペイならとりあえず何かを購入したとしてもその時点で現金が減ることはありません。

しかもキャンペーン中はポイントが大幅に還元されたりと、結構良いことばっかりなんです。

当然ですが後々請求が来ることはお忘れなく。

クレジットカードを活用する

〇〇ペイ活用にも似ていますが、クレジットカードも活用すべきです。

特に毎年の納税なんかは、都道府県により違いはありますが、クレカ払いオッケーな都道府県もあります。

そうすることで、キャッシュアウトを遅らせることが可能です。

あとはお勧めしませんが

一括払いで購入したものを、

後から分割や後からリボにする方法です。

資金繰りだけにフォーカスすると支払額は削減できます。

が、

しかし、これがクセになると、固定費が増加し後々の資金繰りが悪化しますので特に要注意です。

本業を死ぬ気で頑張る

やはりこれが一番の解決策ですね。

売上を上げましょう!!!

生活水準を下げるのはやっぱり辛いですよ・・・

だから必死になって売上を上げる事に注力する事。ですが結果にのみフォーカスするのではなく、行動量を増やす事にフォーカスする事です。

私も頑張ります!

そう言えば以前モチベーションが上がる本のご紹介をしましたのでよければご参照ください。⬇︎

まとめ

いかがでしたか?

今回はあくまでも資金繰りのピンチを脱出するための一時的な方法です。

ですが本質的には売上を上げる事が我々にとって最高の解決策だと思います。

というわけで私もいろんな経験をしていますが、結局この保険営業という仕事が好きです。

永く続けてお客様をお守りしたいですし、自分自身も保険営業マンになって成長し、前向きな思考にを持つことができました。

これからも前向きに頑張ります(^ ^)

コメント