どうも、現役保険営業マン兼ファイナンシャルプランナー(AFP)のはぴまるです。

さて今回は相続対策における生命保険活用のメリットについてお伝えします。

この記事を読まれているという事は

相続対策についてどうすればよいか、

悩まれているからではないでしょうか。

でも、ネットとかyoutubeなどで調べると

生命保険不要論

を目にする事が多く、

もしかしたら生命保険という金融商品に対して疑問を持たれている方もいらっしゃるかもしれません。

さらには生命保険を勧めてくる保険営業マンに対しても疑問を持たれている方も多いのかもしれません。

ですが結論からお伝えすると

生命保険という金融商品は

相続問題の解決にとても役立つ優れた金融商品である

という事をお伝えしておきます。

生命保険は

皆さんの人生をよりよいものにする為の優秀な部品であり

自信を持ってお勧めできる金融商品だと私は確信しております。

- 相続対策をしたいが何から着手すれば良いかわからない方

- 生命保険が、どう役に立つのか知りたい方

- 生命保険や営業マンに対してネガティブな印象しか持ってない方

- 相続の基本を知りたい方

- 相続問題を知りたい方

相続とは

そもそも相続って他人事と捉えている方が結構多いのですが、

実は人間である以上

全ての人に関わります。

人間である以上いつかは亡くなります。

その時に亡くなった方が持っている財産を残されたご家族が引き継ぐ事になります。

これが相続です。

財産といってもプラスの財産もあれば

マイナスの財産もあります。

これらをどう引き継ぐのか。

誰がいくら引き継ぐのか。

これを事務的に期限内にやっていかなければなりません。

その過程で

いろんな問題が起こる可能性があるんです。

よく言われるのが

相続=争族

と例えられますが、それだけ問題が起こる可能性を秘めていると言われています。

ですので、できる限り問題が起こらないようにする為に

相続対策が必要なのです。

相続問題で考えるべき2つのポイント

相続対策で考えるべきポイントは2つあります。

- 相続税対策

- 遺産分割対策

この2点さえ対策ができれば問題が起こる可能性は低くなります。

それぞれ詳しく説明します。

相続税対策について

1.相続税の基礎控除額

まず、相続税対策を考える上で

知っておくべき基礎控除額についてお伝えします。

相続税とは

日本の税制では

財産を受け取った人が支払う税金です。

という事は財産を受け取らなければ当然相続税はゼロになります。

要するに特別な利益があった人に課税される

という事です。

でも相続を放棄するって

なかなかしたくないですよね。

おそらくほとんどの方が

法定相続人になれば

相続する事になると思われます。

ただし

相続税を計算するのに

実は

一定額の基礎控除

というものが存在します。

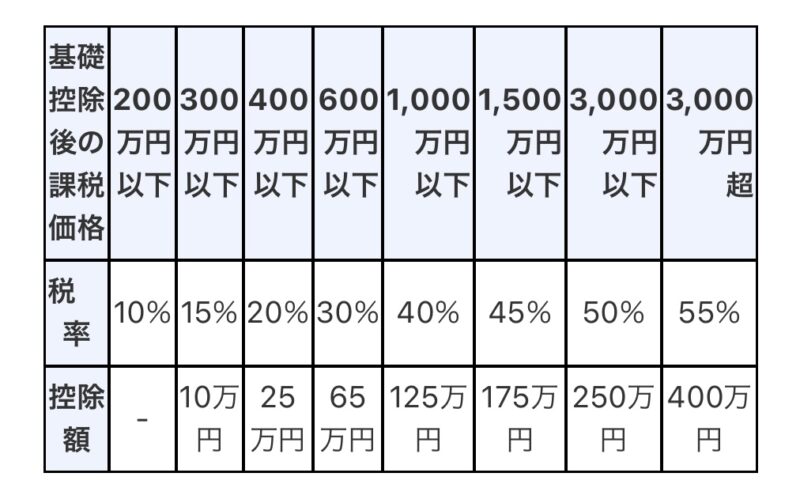

その算出式は

3,000万円+(600万円✖️法定相続人数)

この金額以上の財産があれば

はみ出た部分に対して

相続税が課税される事になります。

以下は

はみ出た金額に対する税率になります。↓

逆に基礎控除額以内の金額であれば

相続税は非課税となり、

申告も不要です。

ただし、相続税が非課税であっても

特例を利用する場合等には申告が必要な場合があります。

2.生命保険には非課税枠がある!

先程の基礎控除額とは

別枠で

法定相続人に支払われる死亡保険金に対しては

非課税枠が設けられています。

その額は

500万円✖️法定相続人数

です。

相続税を少しでも減らす

という事のみにフォーカスした場合

もし法定相続人が4人いるとすると

生前に最低でも2,000万円の死亡保険に加入するメリットはある

といえます。

3.勤務先から支払われる死亡退職金にも非課税がある

会社員の方

もしくは、

会社を経営している方は

その勤務先から遺族に支払われる

死亡退職金も同様に

500万円✖️法定相続人数

の非課税枠が

先程の基礎控除額と生命保険金非課税枠とは

更に別枠で設けられています。

会社員の方は会社の退職金規定に従うしかないので、

事前に対策する事はできませんが、

経営者の方は話が別です。

退職金規定を策定し、万が一の死亡時に支払われる生命保険に法人が加入する事で

運転資金に手をつける事なく死亡退職金が準備できます。

結果的に社長さんのご遺族の相続税負担を軽減する事が可能です。

従って会社経営者は

退職金規定を作りその財源として

生命保険に加入する事

は相続税対策として

とても有効であると考えられます。

4.贈与税

相続税は

亡くなった時点で

亡くなった方名義の財産に対して課税されます。

という事は

生前に財産を移転しておけば

結果的に相続税の軽減が期待できます。

ただし、生前に財産を移転する

という事は

贈与する

という事になりますので、

贈与税の対象になります。

相続税よりも負担が重い贈与税がかかる生前贈与は

慎重にやるべきだと考えます。

ちなみに300万円を贈与した場合

どれぐらいの税金になるかを計算してみます。

算出式は

300万円➖110万円(年間の控除額)=190万円

190万円✖️10%(上記表参照)=19万円

生前贈与を受けた方が支払う贈与税=19万円

という事になります。

遺産分割対策について

分割問題で押さえておくべきは法定相続人と遺留分

人が亡くなると同時に

法定相続人が決まります。

亡くなった方の状況によって変わりますが、

配偶者(必ず法定相続人になる)

子供(いれば法定相続人になる)

親(子がいない場合存命であれば)

兄弟(子も親もいない場合)

が考えられます。

法定相続人になると

法定相続割合が決まります。

詳細は国税庁HPなどをご参照ください。

大事なのは

遺留分

という法的に最低限認められる相続分がある

という事です。

基本的には法定相続割合の半分

です。

遺言よりも遺留分が優先される

遺言により誰に何を相続させたいかを記載した遺言書

を生前に残しておくと

基本的にはその遺言どおりに

相続します。

ところが

先程述べた

遺留分は

実は遺言よりも優先されます。

もし法定相続人の中で

遺留分を侵害している状態の場合

その遺言書の相続を不服として申し出ると

遺留分が守られる裁定がくだります。

もちろん遺留分を侵害されていても

その相続人がそれで合意すれば問題ないです。

なぜ生命保険が相続対策に有効なのか

まずは相続税の計算上有利に働く

亡くなった方が死亡保険に加入していた場合

保険金が支払われます。

多くの場合、その受取人は

法定相続人になっている事がほとんどです。

先程述べた

生命保険の非課税枠という枠が

基礎控除額とは別枠で設けられています。

その金額は

500万円✖️法定相続人数

例えば夫婦と子供2人の家庭で

夫が亡くなった場合

法定相続人は妻と子供2人の

合計3人です。

この場合の死亡保険金のうち

1,500万円までは

非課税となります。

これは誰が受け取るかは関係なく

妻が100%受け取ったとしても

妻が受け取った保険金のうち

1,500万円分は非課税

という事になります。

遺産分割対策に役立つ

1.保険金は受取人固有の財産

生命保険を契約する際

必ず受取人を指定します。

これがめちゃくちゃ重要です。

有事に支払われる死亡保険金は

必ず受取人の口座に支払われます。

実はその支払われた死亡保険金は

遺産分割協議の対象外の財産

なのです。

しかも

受取人の口座に直接保険会社が振り込みます。

世の中には様々な金融商品がありますが

このような仕組みは

生命保険でしか実現できません。

という事は

もし、この子に残したいとか

この人には残したくない

という思いがあれば

終身保険(死亡保障)に加入する事で

その思いは

計画的に生命保険という形で構築する事が可能です。

2.現金化がめちゃくちゃ早い

死亡保険金の請求は

その保険の受取人がします。

しかも先程述べたように

保険金は

受取人固有の財産であり

遺産分割協議の対象外です。

なのでこの保険金の請求にあたり

他の相続人の了承は

一切不要です。

一般的には請求が完了すれば

1週間程で

受取人の口座に振り込まれます。

その請求に揃える書類も難しいものはありません。

めちゃくちゃ早くないですか?

相続税の申告期限は10ヶ月以内ですので、

このスピードはとてもメリットが大きいと思います。

もし

保険ではなく預金で持っていた場合

どうなるでしょう。

その預金は当然

遺産分割協議の対象となり

その預金を解約する際は

他の相続人の同意の証である

遺産分割協議書が必要です。

遺産分割問題が起こるポイントは

この遺産分割協議の時

です。

誰が何の財産を相続するかの協議ですよ?

もめない方が少ないかもしれません。

まとめ

長々と述べてきましたがいかがでしたか?

相続対策をこれから考えようという方

まずは生命保険の加入を検討されてみてはいかがでしょうか?

念の為わかりやすくまとめてみます。

- まずは大まかな財産の金額を計算する

- 相続税が発生する場合は最低でも生命保険の非課税枠分の生命保険に加入する(一時払いの終身保険など)

- 経営者の方は死亡退職金の財源となる保険に会社が加入する

- 相続人となる方の中に一定の金額を確実に残したいという思いがある場合、その方を受取人にする保険に加入する

- 相続人に平等に残したい場合も同様に生命保険に加入し、受取人を平等に設定する

- ご自身の生活費を最優先で考える

- それでも財産が余る方は子や孫へ生前贈与を検討する

とにかく相続対策と生命保険はとても相性がよく

使い勝手がいい金融商品だと思います。

もし皆さんの生命保険担当者がいれば一度相談されてみてはいかがでしょうか。

今回も最後までご覧いただきありがとうございました。

それでは!

コメント